改正点は次のとおりです。

-------------------------------------------------------------------------------------

市民税県民税の住宅ローン控除について、平成27年度の改正内容からさらに1年半延長され、平成31年6月30日までとなりました。控除限度額に変更はありません。

|

居住年月 |

控除限度額 |

|

|---|---|---|

| 変更前 | 平成26年4月~平成29年12月 |

所得税の課税総所得金額等×7% (最高13万6,500円) |

| 変更後 | 平成26年4月~平成31年6月 |

※住宅の取得等に係る消費税率が5%の場合、控除限度額の計算方法は「所得税の課税総所得金額等×5%(最高9万7,500円)」となります。

平成27年1月1日以後に支出したふるさと納税に係る市民税県民税からの寄附金控除額のうち、特例控除額の適用限度額が市民税県民税所得割額の1割から2割に引き上げとなりました。

平成27年4月1日以後にふるさと納税を行う場合、各ふるさと納税先の自治体に特例の適用に関する申請書を提出することで、確定申告を行わなくてもふるさと納税の寄附金控除を受けられる「ふるさと納税ワンストップ特例制度」が創設されました。

|

|

|

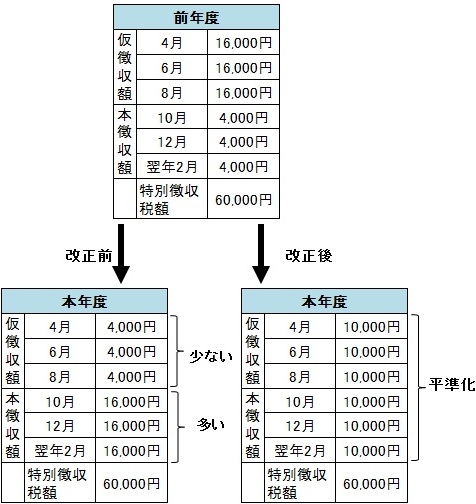

平成28年10月以後に実施する公的年金等からの特別徴収制度の内容が一部変更となります。

(1)仮徴収額と本徴収額の月割額の不均衡を解消するために、仮徴収額が前年度の公的年金特別徴収税額の2分の1で算定されることになりました。

|

仮徴収額 (4、6、8月) |

本徴収額 (10、12、翌年2月) |

|

|---|---|---|

|

変更前 |

前年度分の本徴収額÷3 [前年度の2月分と同額] |

(特別徴収税額-仮徴収額)÷3 |

|

変更後 |

前年度特別徴収税額の2分の1÷3 |

【例】

(2)特別徴収税額を通知後に特別徴収税額が変更された場合や賦課期日後に当該市町村の区域外に転出した場合においても、一定の要件の下、特別徴収を継続することになりました。

担当 市民税課 市民税第二・三係

電話 072-40-7025,0172-40-7026