・2,000円以上の寄附が控除対象となり、2,000円を超える部分について一定の上限まで、原則として

所得税及び住民税から全額が控除されます。

・控除を受けるには確定申告が必要となりますが、一定の条件を満たす場合「ワンストップ特例」を

適用でき、申告をせずに控除を受けることができます。

※詳しくは「総務省ふるさと納税ポータルサイト」を参照してください。

確定申告をした場合と、ワンストップ特例をした場合で流れが異なります。

詳細は下記ファイルをご参照ください。

自己負担額から2,000円を除いた全額が所得税及び個人住民税(市民税・県民税)から控除されるための寄附金上限額については以下のとおりです。

ご自身の上限額を知りたい方は、下記のリンクから各自で算出をお願いします。

寄附金上限額は、寄附をした年の所得などから計算されます。

当市では所得等が確定していない年の分の上限額の算出は行いません。

【代表的なふるさと納税サイトのシミュレーションページ】

※寄附する時点では、その年の所得や所得控除が確定していないため、正確な寄附金上限額を算出することができません。あくまで目安としてお考え下さい。

【上限額の計算に必要な情報】

控除上限額を計算するためには、以下の情報が必要となります。

・寄附を行う年の年収

・配偶者や扶養家族の有無

・他に受けている控除の状況

年収が高いほど、一般的に控除上限額も高くなります。また、独身の方よりも配偶者や扶養家族がいる方の方が、上限額は低くなる傾向があります。

さらに、社会保険料控除、生命保険料控除、医療費控除など、他の控除を受けている場合も上限額に影響が出るため、注意が必要です。

なお、所得や控除が確定した年の分(申告又は年末調整している分に限る)の上限額はお答えすることは可能です。

電話でのお問い合わせの際には身元確認のため下記をご準備ください。

| 住民税の支払い方法 | 番号名 |

記載場所 |

|

納付書で支払い又は 口座・年金から天引き |

通知書番号 |

市民税・県民税・森林環境税納税通知書兼決定通知書 |

| 給料から天引き | 宛名番号 |

給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定通知書 |

窓口で確認したい場合は市役所本庁市民税課に寄附金上限額を知りたい方の身分証明書(コピー可)をお持ちください。

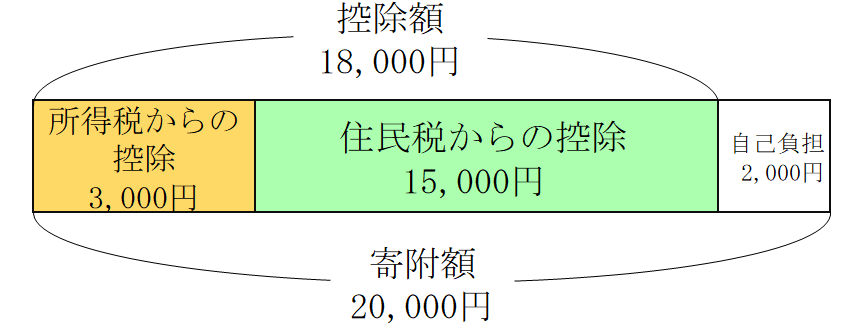

確定申告をする場合でもワンストップ特例を適用する場合でも最終的に控除額の差はありません。

確定申告を行う場合、「ふるさと納税を行った年の所得税」と「その翌年の個人住民税」それぞれから控除となります。

※所得税と住民税の控除割合は申告をする方によって変わります。

※イメージ図は20,000円を寄付した場合の例となります。

※寄付金上限額を超えて寄附している場合は上記のように控除されない場合があります。

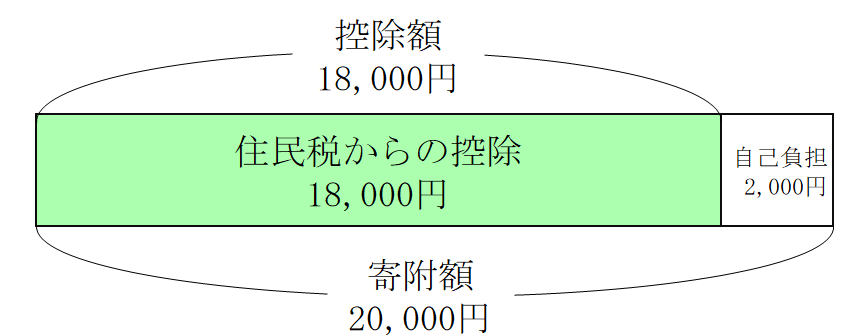

ワンストップ特例を適用する場合、その全額が翌年の個人住民税からの控除となります。

※イメージ図は20,000円を寄付した場合の例となります。

※寄付金上限額を超えて寄附している場合は上記のように控除されない場合があります。

以下に該当する方はワンストップ特例の対象となりませんので、控除を受けるには寄附金控除を含めて確定申告が必要となります。

・確定申告または住民税申告を行う方

・寄附した自治体が5ヶ所を超える場合

・寄附した翌年の1月10日までに申請書の提出をしていない方

・申請書記載の住所と添付書類の住所が異なっている方

《A市、B町、C村の3市町村にふるさと納税をした場合》

|

ワンストップ 特例申請 |

確定申告または住民税申告 |

必要な手続き |

|---|---|---|

|

A市、B町、C村分を申請 |

給与収入等に各種控除を追加し、A市、B町、C村の寄附金控除も含めて申告した |

不要(※1) |

|

A市、B町、C村分を申請 |

給与収入等に医療費控除や住宅ローン控除のみを追加して申告し、寄附金控除は含まれていない |

提出済の申告の内容にA市、B町、C村分を寄附金控除を追加して申告 |

|

A市分を申請 |

給与収入等にB町、C村の寄附金控除を追加して申告したが、A市分のみ含めていない |

提出済の申告の内容にA市分の寄附金控除を追加して申告 |

(※1)住民税申告によりワンストップ特例が無効となった場合は、住民税申告は不要ですが、所得税のふるさと納税に係る寄附金控除を受ける場合は改めて税務署へ確定申告書の提出が必要です。

(1)確定申告の場合は、申告内容が税務署から弘前市に送られてきます。

(2)確定申告または住民税申告の内容を基に住民税の再計算を行い、税額を決定します。

(3)税額が変更された場合は、変更後の住民税について下表のとおり通知書を送付します。

|

給料から住民税が徴収されている方(職場を通じて送付) |

|||

|

送付物 |

給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定通知書 |

||

|

納付書にてご自身で住民税をお支払いされている方(ご自宅に直接送付) |

|||

|

送付物 |

市民税・県民税・森林環境税納税通知書兼決定通知書 |

||

※申告時期や申告内容により通知書の送付まで多少時間を要することがあります。

※申告内容や所得及び控除の状況により税額が変わらない場合があります。