デフレ脱却の一時的な措置として、令和6年度分個人住民税(市民税・県民税)及び令和6年分所得税において定額減税が実施されます。

令和6年度個人住民税所得割額から、一定の額を減税いたします。

前年の合計所得金額が1,805万円以下である令和6年度個人住民税所得割の納税義務者

※定額減税を受けるための手続きは必要ありません。減税額等は、対象となる方の市民税・県民税・森林環境税税額決定/納税通知書または特別徴収税額の決定通知書に記載されますので、お手元に届きましたら内容をご確認ください。

※以下の方は定額減税対象外となります。

・個人住民税が非課税の方、均等割・森林環境税のみ課税される方

・税額控除により定額減税前に所得割額がゼロとなる方

納税義務者本人及び控除対象配偶者を含む扶養親族1人につき、1万円

【計算例】

納税義務者が控除対象配偶者と扶養親族2人を扶養している場合

⇒定額減税額:4人(納税義務者本人+控除対象配偶者+扶養親族2人)×1万円=4万円

※定額減税額算出における控除対象配偶者及び扶養親族は、国内居住者に限ります。

※現年分離課税の対象となる退職手当等に係る所得割額は定額減税の対象とはなりません。

※控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

※算出した定額減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。なお、減税しきれなかった金額がある場合は、物価高騰支援臨時調整給付金が支給されます。(概要・手続き等についてはこちら)![]()

定額減税実施方法は以下のとおりです。

なお、定額減税の対象とならない方の徴収方法は、これまでと変わりません。(各図の「通常」のとおりです。)

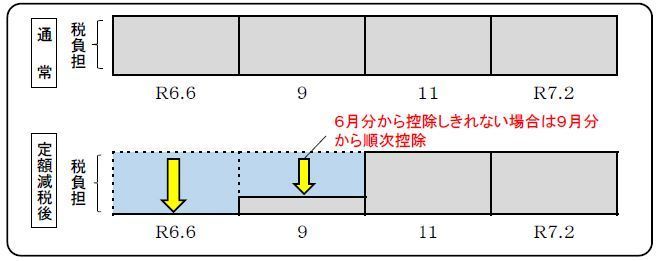

令和6年6月分は徴収されず、定額減税「後」の税額が令和6年7月分~令和7年5月分の11か月で均されます。

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年9月分)以降の税額から、順次控除されます。

<第1期分(6月分)から控除しきれる場合>

<第1期分(6月分)から控除しきれない場合>

※定額減税により納めるべき税額が0円となり納付不要となった納期分の納付書については、税額・期別・納期限欄等に「*(アスタリスク)」が印字されていますので、その納付書は破棄してください。

また、第1期分(6月分)が0円になった場合、全期前納納付書は使用できませんのでご了承ください。(全期前納納付書も税額欄等に「*」が印字されます。)

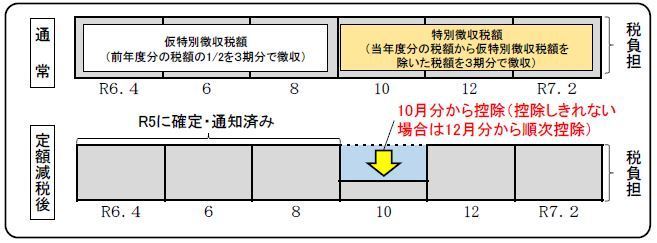

<前年度に引き続き特別徴収となる方>

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

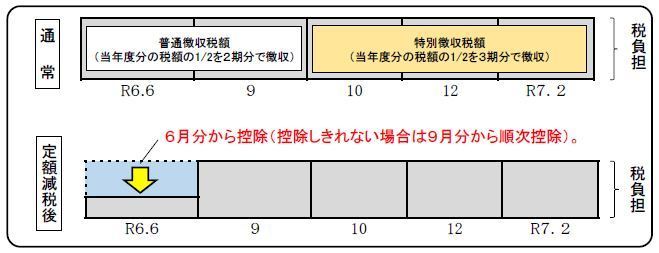

<特別徴収初年度の方(令和6年度から特別徴収が始まる方)>

定額減税「前」の税額をもとに算出された普通徴収税額(令和6年6月分及び9月分)から控除され、控除しきれない場合は、令和6年10月分以降の特別徴収税額から、順次控除されます。

※複数の種類の所得があり、いずれの所得に対しても税額が発生する方については、徴収方法が複数になる場合があります。その場合、定額減税は、給与特別徴収分⇒年金特別徴収分⇒普通徴収分の順で適用されます。

所得税の定額減税については、「定額減税特設サイト」をご覧ください。

定額減税特設サイト:https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm![]()

![]()

![]()

<個人住民税に関すること>

市役所市民防災館2階 市民税課(窓口C-225)

市民税第一係(特別徴収担当 電話0172-40-7024)

市民税第二係(申告・賦課・普通徴収担当 電話0172-40-7025)

市民税第三係(申告・賦課・普通徴収担当 電話0172-40-7026)

<所得税に関すること>

弘前税務署(電話0172-32-0331 ※音声案内で「2番」を選択してください。)